ご親族のどなたかが亡くなり相続が開始した場合、故人(被相続人)の法定相続人となる方は相続の流れに基づいてさまざまな手続きを進めていきます。

相続手続きのなかには期限が設けられているものもあり、相続税申告においては期限内に完了できないと、ペナルティとして延滞税や加算税が追加で課される可能性があります。相続税では「申告納税制度」を採用しており、相続税額については納税者自らで算出し、申告・納税することになるため、本税以外の税金を支払うような事態を避けるためにも、相続手続きは計画的に進めていくことが重要です。

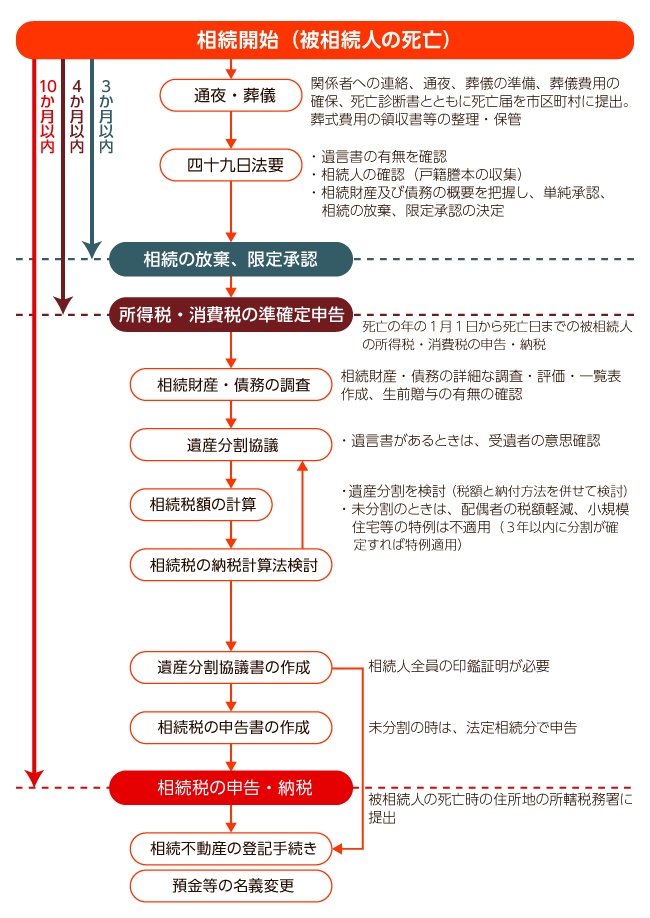

相続開始から相続税申告・納税までの流れ

実際に相続が開始した場合、どのような流れで手続きを進めていくことになるのでしょうか。相続開始から相続税申告・納税までの基本的な流れを以下にまとめましたので、ご参照ください。

相続税の申告期限

相続税の課税対象となった場合には、当然ながら相続税申告および納税を行う必要があります。

いずれも「被相続人が亡くなったことを知った日(相続開始を知った日)の翌日から10か月以内」という期限が設けられています。

冒頭でもご説明しましたが、期限内に完了できないとペナルティとして別途税金が課される可能性があります。また、配偶者控除や小規模宅地等の特例の適用もできなくなってしまうため、相続税の申告・納税は期限内に必ず行うよう注意しましょう。

相続開始から申告・納税まで10か月もあると思われるかもしれませんが、実際に相続手続きを始めてみると想像以上に時間と手間がかかり、あっという間だったと口にする相続人の方も少なくありません。相続が開始したものの何から手を付ければいいのか迷われるような場合には、相続を得意とする専門家にすべてお任せするというのもひとつの方法です。

小郡・朝倉相続遺言相談センターでは税理士の独占業務は、パートナーの税理士が担当しております。当相談室では専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。