こちらでは、相続財産における農地・生産緑地を取得した際の評価方法についてそれぞれご説明します。

農地の評価について

農地は基本的に農地法等により宅地への転用が制限されており、所有者が土地を使用する場合でも自由が利きにくくなっています。また、農地の評価方法は各地域によって異なります。

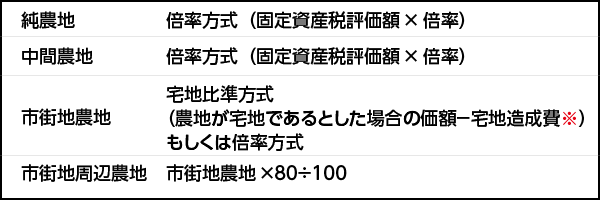

農地の種類と評価方法

- 宅地造成費:対象農地を宅地へと転用する場合に必要となる額、概ね同一地域毎に国税局長によって定められている

貸し付けられている農地の評価について

貸し付けられている農地には通常、農地の所有者に小作料を支払い農地を耕作する権利(耕作権)や賃貸借等の設定があるだけでなく、土地利用にも制限が設けられているため、自用地として評価した場合より評価額が低くなる場合がほとんどです。なお、耕作権では賃借権としての「小作権」と、物権としての「永小作権」とに区分され、評価方法についてもそれぞれ異なります。

耕作権

- 耕作権の設定がない農地の価額に対する、その農地に係る耕作権の価額の割合

耕作権を目的→農地を貸している側の評価

永小作権を目的

区分地上権を目的

生産緑地の評価について

生産緑地とは生産緑地法により規定された土地制度で、市街化区域内にある土地や山林のことを言います。評価方法については以下をご参照ください。

買取りの申立てができる生産緑地の評価・買取りの申出が行われていた生産緑地

課税時期における市町村へ買取りの申立てができない生産緑地の評価

山林の種類と評価方法について

宅地比準方式

- 「宅地造成費」とは、農地を宅地へ転用する際に発生する費用(土盛費、整地費、伐採費、地盤改良費等)のことで、都道府県ごとに費用の基準あり

倍率方式(市街化区域内にある山林で、倍率が事前に規定されている場合)

広大な市街地山林の評価方法について

市街地山林が宅地かつ地積の要件を満たす場合、その評価は「地積規模の大きな宅地の評価」に則って行います。

保安林の評価について

立木の伐採および土地の利用法について制限が設けられている土地では、森林法により保安林の評価を用います。

小郡・朝倉相続遺言相談センターでは税理士の独占業務は、パートナーの税理士と連携をしてワンストップでお客様のお手伝いをさせていただいております。